Join WhatsApp

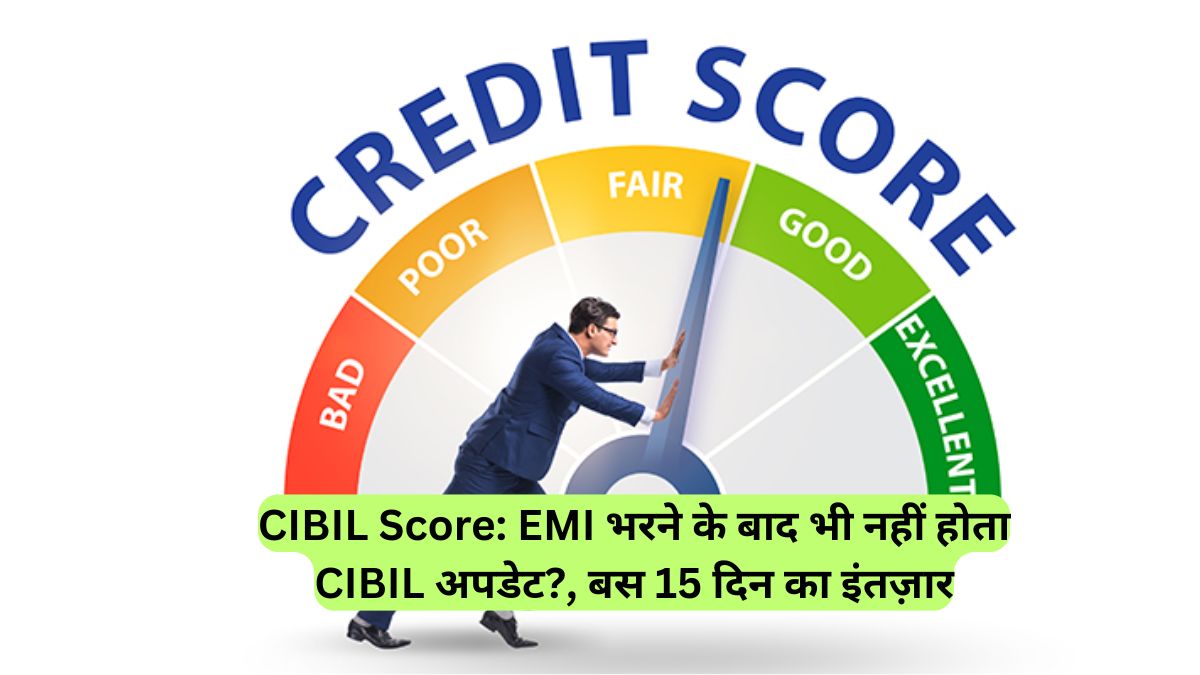

Join NowCIBIL Score: आजकल लोन (Loan) लेना हर किसी की बढ़ती आर्थिक ज़रूरतों को पूरा करने के लिए एक सामान्य बात है। चाहे वह घर (Home Loan), गाड़ी (Car Loan), शिक्षा (Education Loan) या किसी व्यक्तिगत ज़रूरत (Personal Loan) के लिए हो, ऋण (Credit) हमारे वित्तीय जीवन का एक अहम हिस्सा बन चुका है। लेकिन, लोन लेने के बाद लोनधारक (Loan Holder) पर इसे समय पर चुकाने का बोझ (Loan Repayment Burden) तो रहता ही है, साथ ही एक बड़ी समस्या अक्सर देखने में आती थी। कई बार यह भी देखने को मिलता था कि जैसे-तैसे लोन चुका (Loan Repaid) दिया जाता है, लेकिन उसके बाद भी संबंधित सिबिल स्कोर (CIBIL Score) यानी क्रेडिट स्कोर (Credit Score) अपडेट (CIBIL Score Update) होने में काफी लंबा समय लग जाता था, जिससे ग्राहकों को तुरंत नया लोन (New Loan Application) लेने में परेशानी होती थी।

ग्राहकों की इस गंभीर और लंबे समय से चली आ रही समस्या को देखते हुए, भारतीय रिजर्व बैंक (RBI – Reserve Bank of India) ने एक ऐतिहासिक निर्णय लिया है। आरबीआई (RBI New Rules) ने सिबिल स्कोर को लेकर बेहद अहम और नए नियम (RBI Rules for CIBIL Score) जारी किए हैं, जिसके तहत सभी बैंकों को इस संबंध में सख्त निर्देश (Directives to Banks by RBI) भी जारी कर दिए गए हैं। यदि आप भी हाल ही में लोन चुकता कर चुके हैं, या भविष्य में लोन लेने की सोच रहे हैं, तो यह जानना अत्यंत आवश्यक है कि अब आपका सिबिल स्कोर (CIBIL Score Update After Loan Repayment) कितने दिनों में अपडेट हो जाएगा और आपको इससे क्या फायदे मिलेंगे!

अब मात्र 15 दिनों में अपडेट हो जाएगा आपका क्रेडिट स्कोर (Credit Score Update in 15 Days)!

आरबीआई के नए और प्रभावी नियमों (New RBI Rules) के अनुसार, लोन चुकाने के बाद अब सिबिल स्कोर अपडेट होने में पहले जैसा लंबा समय (No Long Waiting for CIBIL Update) नहीं लगेगा। यह एक बहुत बड़ी राहत है! आरबीआई ने बैंकों को स्पष्ट निर्देश दिए हैं कि अब से हर 15 दिन में (Every 15 Days), ग्राहकों का सिबिल स्कोर (CIBIL Score Latest) यानी क्रेडिट स्कोर अपडेट (Credit Score Update Frequency) हो जाएगा।

यह बदलाव, यानी क्रेडिट स्कोर (Fast Credit Score Update) का इतनी तेज़ी से अपडेट होना, बैंकों (Benefits for Banks) और ग्राहकों (Benefits for Customers) दोनों को ही व्यापक लाभ पहुंचाएगा। आरबीआई (RBI Recommendations for CIBIL) के सुझाव अनुसार, बैंकों को सिबिल स्कोर की रिपोर्ट (CIBIL Score Report) क्रेडिट सूचना कंपनियों (CIC – Credit Information Companies) को हर दो सप्ताह में (Every Two Weeks Reporting) भेजनी सुनिश्चित करनी चाहिए। इससे डेटा की सटीकता और ताज़गी बनी रहेगी।

बैंकों को सख्ती से करना होगा नियमों का पालन (Banks Must Strictly Follow Rules)!

आरबीआई (RBI) ने इस नए नियम की गंभीरता पर जोर दिया है। अब सिबिल स्कोर की पाक्षिक रिपोर्टिंग (Bi-weekly Reporting of CIBIL Score) तय की जाएगी, जिसका अर्थ है कि बैंक हर 15 दिनों में अपनी क्रेडिट सूचना (Credit Information to CICs) को क्रेडिट सूचना कंपनियों को अनिवार्य रूप से भेजेंगे। इस व्यवस्था से ग्राहकों को CIC (Credit Information Companies) द्वारा प्रदान की गई क्रेडिट सूचना रिपोर्ट (Credit Information Report – CIR) में अपनी जानकारी बिल्कुल अपडेटेड (Updated CIR for Customers) और सटीक रूप में मिल सकेगी।

लोन चुकता करने के बाद ग्राहक का सिबिल स्कोर (CIBIL Score after Loan Closure) अब मात्र 15 दिन बाद अपडेट हो जाएगा। यह विशेष रूप से उन ग्राहकों के लिए फायदेमंद होगा जो तुरंत दूसरा लोन (Immediate Loan After Repayment) लेना चाहते हैं। आरबीआई (RBI Guidelines) ने इन नियमों का कड़ाई से पालन (Strict Compliance by Banks) करने के निर्देश सभी बैंकों को दिए हैं, और अनुपालन न करने पर सख्त कार्रवाई (Strict Action for Non-Compliance) भी की जा सकती है।

बैंकों और ग्राहकों दोनों को होगा यह बड़ा फायदा (Major Benefits for Banks and Customers):

आरबीआई (RBI’s Decision on CIBIL Score) के इस निर्णय से वित्तीय प्रणाली में व्यापक सुधार होंगे:

- बैंकों को फायदा (Benefits for Banks): इस बदलाव से बैंकों सहित क्रेडिट इंफोर्मेशन कंपनियों (Credit Information Companies Benefits) को भी फायदा होगा। वे ग्राहकों के अपडेटेड सिबिल स्कोर (Updated CIBIL Score for Banks) को देखकर लोन देने का निर्णय (Loan Decision Making) अधिक आसानी से और तेज़ी से ले सकेंगे। इससे उनकी जोखिम आकलन क्षमता (Risk Assessment) बेहतर होगी और डिफ़ॉल्ट का खतरा कम होगा।

- ग्राहकों को फायदा (Benefits for Customers): ग्राहक के लिए यह फायदा होगा कि वह अपने अपडेट सिबिल स्कोर (How to Improve CIBIL Score) को देखकर अपनी आगामी क्रेडिट रणनीति (Future Credit Strategy) तैयार कर सकता है। उदाहरण के लिए, यदि उसका स्कोर अच्छा हो गया है, तो वह बेहतर ब्याज दरों पर लोन (Lower Interest Rates on Loans) या क्रेडिट कार्ड (Credit Card Offers) के लिए आवेदन कर सकता है। यह उन्हें अपनी वित्तीय स्वतंत्रता (Financial Freedom) को और बढ़ाने में मदद करेगा।

सिबिल स्कोर की रेंज: आपकी वित्तीय विश्वसनीयता का पैमाना (CIBIL Score Range: A Measure of Financial Credibility)!

सिबिल स्कोर (CIBIL Score Range) को क्रेडिट स्कोर (Credit Score Update) भी कहा जाता है, जो एक तीन अंकों का संख्यात्मक मान है। इसकी रेंज 300 से लेकर 900 (CIBIL Score from 300 to 900) तक होती है।

- यह स्कोर 900 के जितना करीब होता है (Higher CIBIL Score), लोन (Loan Offers) व लोन ऑफर (Best Loan Offers) उतने ही आसानी से और आकर्षक शर्तों पर मिलते हैं।

- इसके विपरीत, खराब सिबिल स्कोर (Bad CIBIL Score) होने पर लोन मिलना (Loan Approval) बहुत मुश्किल होता है, और यदि मिल भी जाता है, तो बैंक बहुत ऊंची ब्याज दरें (High Loan Interest Rates) वसूलते हैं।

इतने सिबिल स्कोर पर मिलेगा आसानी से लोन (CIBIL Score for Easy Loan Approval):

आमतौर पर, 750 के सिबिल स्कोर (Good CIBIL Score is 750+) पर बैंक आसानी से लोन (Easy Loan Approval) दे देते हैं, क्योंकि इसे बहुत अच्छा माना जाता है। वहीं, 600 से कम सिबिल स्कोर (Below 600 CIBIL Score) को कम माना जाता है, और ऐसे सिबिल स्कोर पर लोन मिलना बेहद मुश्किल होता है, या फिर अत्यंत महंगी ब्याज दरों (High Interest Loan for Low CIBIL) पर ही लोन मिल पाता है। लोन लेते समय, बैंक सबसे पहले सिबिल स्कोर (Banks Check CIBIL First) को ही चेक करते हैं, क्योंकि यह ग्राहक की पुनर्भुगतान क्षमता (Repayment Capacity) का प्राथमिक संकेतक होता है। इसलिए, इसे हमेशा दुरुस्त रखा जाना (Maintain Good CIBIL Score) चाहिए ताकि भविष्य में किसी भी वित्तीय आवश्यकता के लिए रास्ते खुले रहें। यह वित्तीय साक्षरता (Financial Literacy) का एक महत्वपूर्ण पहलू है।