Join WhatsApp

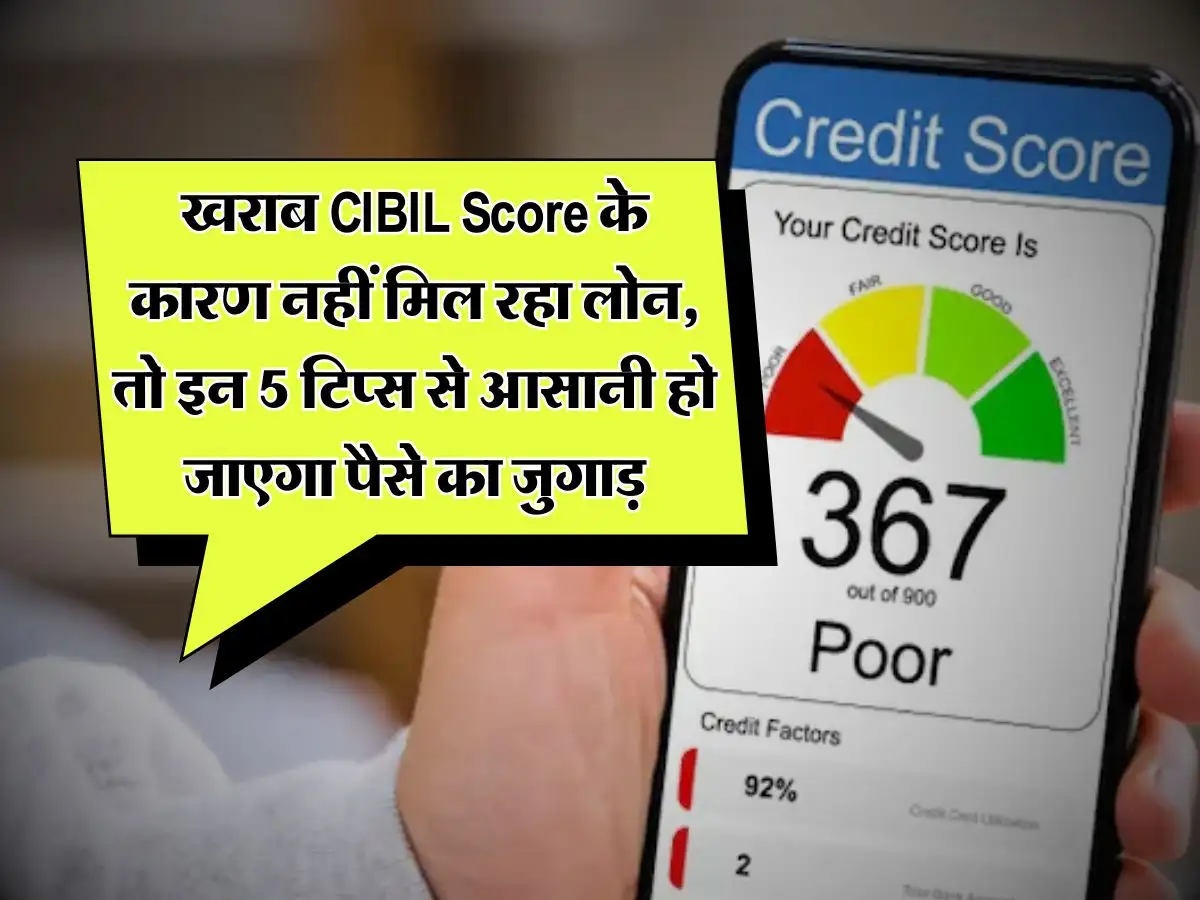

Join NowCIBIL Score : सोचिए, आपको पैसों की अचानक ज़रूरत पड़ जाए और आप बैंक से लोन लेने जाएं, लेकिन आपका CIBIL Score खराब होने की वजह से आपको निराश लौटना पड़े। या आप क्रेडिट कार्ड अप्लाई करें और एप्लीकेशन रिजेक्ट हो जाए। यह स्थिति किसी के लिए भी परेशान करने वाली हो सकती है।

आपका CIBIL Score (या क्रेडिट स्कोर) एक तरह से आपकी ‘पैसे के मामले में साख’ या ‘ट्रैक रिकॉर्ड’ दिखाता है। बैंक या लोन देने वाली संस्थाएं इसी स्कोर को देखकर तय करती हैं कि आपको लोन देना कितना सुरक्षित होगा। यह स्कोर 300 से 900 के बीच होता है। ज़ाहिर है, 750 से ऊपर का स्कोर अच्छा माना जाता है, जिससे लोन मिलना आसान हो जाता है और कई बार ब्याज दरें भी बेहतर मिल जाती हैं।

लेकिन अगर आपका CIBIL Score किसी वजह से बिगड़ गया है, तो घबराने की ज़रूरत नहीं है! अच्छी बात यह है कि इसे सुधारा जा सकता है। इसमें थोड़ा समय लग सकता है, लेकिन सही तरीके अपनाकर आप धीरे-धीरे अपने स्कोर को बेहतर बना सकते हैं।

सवाल है, कैसे? आइए जानते हैं कुछ ऐसे असरदार तरीके जिनसे आप धीरे-धीरे अपने CIBIL Score को बेहतर बना सकते हैं:

-

EMI का बोझ कम करें: लंबी अवधि का लोन चुनें।

अगर आप कोई नया लोन लेने की सोच रहे हैं और CIBIL सुधारना चाहते हैं, तो लोन की अवधि लंबी रखने का विकल्प चुनें। जब आप लोन की अवधि लंबी रखते हैं, तो आपकी हर महीने की EMI की रकम कम हो जाती है। इससे आपको उसे हर महीने टाइम पर भरने में आसानी होती है। जब आप लगातार समय पर EMI भरते रहते हैं, बिना कोई किश्त छोड़े या देरी किए, तो यह आपके क्रेडिट स्कोर के लिए बहुत अच्छा होता है। -

क्रेडिट कार्ड लिमिट का समझदारी से इस्तेमाल: ‘30% का नियम’ याद रखें।

अगर आपके पास क्रेडिट कार्ड है, तो कोशिश करें कि उसकी टोटल लिमिट का 30% से ज़्यादा इस्तेमाल न करें। उदाहरण के लिए, अगर आपकी क्रेडिट लिमिट 1 लाख रुपये है, तो कोशिश करें कि आपका बकाया 30 हज़ार रुपये से ज़्यादा न हो। ज़्यादा क्रेडिट इस्तेमाल करना CIBIL Score के लिए अच्छा नहीं माना जाता। साथ ही, अपने पुराने क्रेडिट कार्ड्स को बंद न करें (बशर्ते आप उनका भुगतान समय पर करते हों)। पुराना, साफ-सुथरा ट्रैक रिकॉर्ड आपके स्कोर को बेहतर बनाने में मदद करता है। -

एक साथ ज़्यादा लोन के चक्कर में न पड़ें।

यह ऐसा है जैसे एक साथ बहुत सारी ज़िम्मेदारियां उठा लेना। जब आप थोड़े समय में बहुत सारे लोन या क्रेडिट कार्ड के लिए अप्लाई करते हैं, तो बैंक इसे अच्छा नहीं मानते। उन्हें लगता है कि शायद आप पैसों की तंगी में हैं या आप पर बहुत ज़्यादा कर्ज़ हो जाएगा। हमेशा कोशिश करें कि एक बार में एक या ज़्यादा से ज़्यादा दो ही लोन लें और उन्हें समय पर चुकाने पर ध्यान दें। एक लोन पूरी तरह चुकाने के बाद ही नया लोन लेने के बारे में सोचें। -

किसी और के लोन के गारंटर बनने से बचें (जब तक बहुत ज़रूरी न हो)।

किसी दूसरे व्यक्ति के लोन का गारंटर बनना एक बड़ी ज़िम्मेदारी है। अगर वो व्यक्ति अपना लोन नहीं चुका पाता है (यानी डिफॉल्ट कर देता है), तो इसका सीधा असर आपके CIBIL Score पर भी पड़ेगा क्योंकि कानूनी तौर पर उस लोन को चुकाने की ज़िम्मेदारी आपकी भी हो जाती है। इसलिए, अगर आपको उस व्यक्ति की वित्तीय स्थिति और नीयत पर पूरा भरोसा न हो, तो गारंटर बनने से बचें। -

अपनी क्रेडिट रिपोर्ट चेक करते रहें और गलतियां सुधारें।

जी हां, कई बार आपकी क्रेडिट रिपोर्ट में गलतियां हो सकती हैं, जैसे कोई ऐसा लोन दिखाना जो आपने कभी लिया ही न हो या आपके भुगतान की गलत जानकारी दर्ज होना। ये गलतियां बेवजह आपके CIBIL Score को खराब कर सकती हैं। इसलिए, समय-समय पर (साल में कम से कम एक बार) अपनी क्रेडिट रिपोर्ट ज़रूर चेक करें। अगर कोई गलती दिखे, तो तुरंत संबंधित क्रेडिट ब्यूरो (जैसे CIBIL) और बैंक से संपर्क करके उसे ठीक करवाएं।

याद रखें, CIBIL Score एक दिन में खराब नहीं होता और न ही एक दिन में सुधरता है। यह एक प्रक्रिया है जिसमें निरंतर अच्छी वित्तीय आदतों का पालन करना होता है। ये आसान तरीके अपनाकर और अपनी वित्तीय आदतों में सुधार करके आप धीरे-धीरे अपने CIBIL Score को बेहतर बना सकते हैं और भविष्य में आसानी से लोन और क्रेडिट कार्ड का लाभ उठा सकते हैं।

Mohan Bhagwat: मोहन भागवत ने पीएम मोदी के रिटायरमेंट का किया इशारा?