Bank Loan Rule : ज़िंदगी में कई बार हालात ऐसे बन जाते हैं कि हम लिया हुआ बैंक लोन समय पर नहीं चुका पाते। ऐसे में बैंक की नज़र में आप ‘डिफॉल्टर’ बन जाते हैं। इसका सबसे बड़ा असर आपके क्रेडिट स्कोर (Credit Score) पर पड़ता है, जो भविष्य में नया लोन या क्रेडिट कार्ड लेने में बड़ी रुकावट बन सकता है।

अगर आप भी ऐसी ही स्थिति से गुज़रे हैं और अब आपको दोबारा लोन की ज़रूरत है, तो मन में ये सवाल ज़रूर होगा – क्या पुराना लोन नहीं चुकाने के बाद नया लोन मिल सकता है? अगर हाँ, तो कब और कैसे? आइए, इसे आसान भाषा में समझते हैं।

डिफॉल्टर बनने का मतलब क्या है?

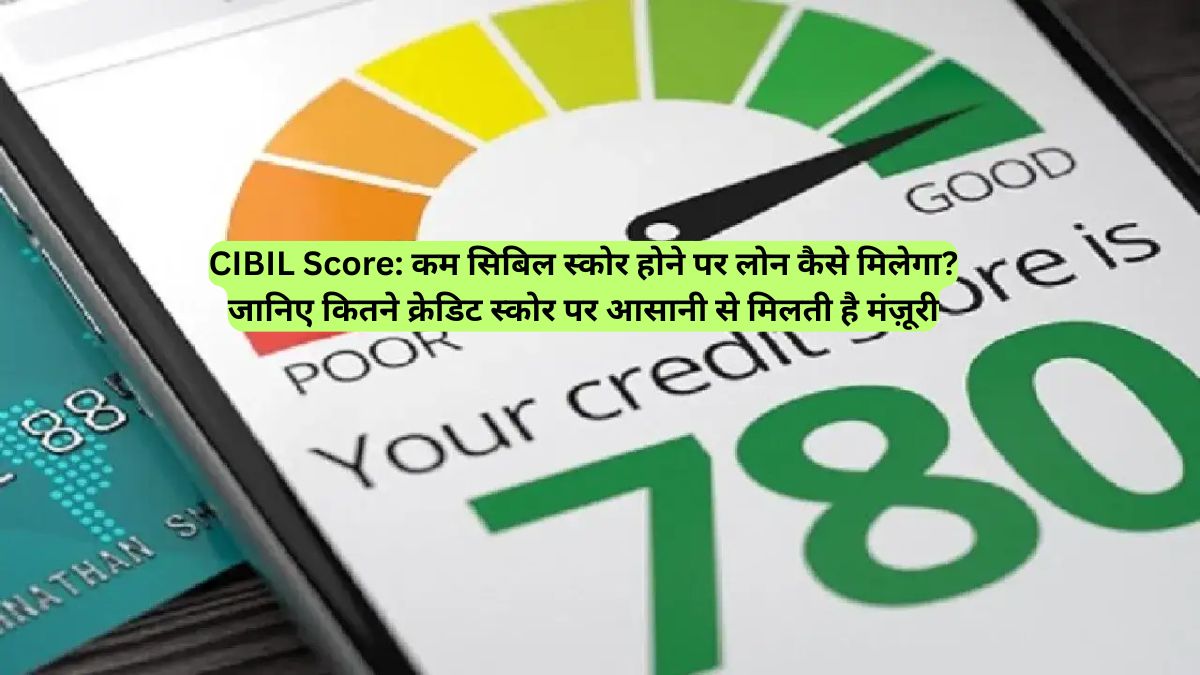

जब आप लोन की किश्तें चुकाने में चूक करते हैं, तो बैंक यह जानकारी क्रेडिट ब्यूरो (जैसे CIBIL, Experian आदि) को भेज देता है। इससे आपका क्रेडिट स्कोर बुरी तरह गिर जाता है।

-

क्रेडिट स्कोर क्यों है ज़रूरी? यह स्कोर आपकी वित्तीय साख (Financial Credibility) का आइना होता है। जब भी आप लोन या क्रेडिट कार्ड के लिए अप्लाई करते हैं, बैंक सबसे पहले आपका क्रेडिट स्कोर ही चेक करता है। अच्छा स्कोर मतलब लोन मिलने की संभावना ज़्यादा, खराब स्कोर मतलब मुश्किलें।

-

सुरक्षित बनाम असुरक्षित लोन: अगर आपने घर या गाड़ी जैसा कोई सुरक्षित लोन (Secured Loan) नहीं चुकाया है, तो बैंक उस संपत्ति को नीलाम करके अपना पैसा वसूल सकता है। वहीं, पर्सनल लोन जैसे असुरक्षित लोन (Unsecured Loan) में चूक होने पर मुख्य रूप से आपका क्रेडिट स्कोर खराब होता है और भविष्य में लोन मिलना लगभग नामुमकिन सा हो जाता है।

तो क्या डिफॉल्टर को नया लोन नहीं मिल सकता? मिल सकता है, लेकिन…

घबराइए मत! रास्ता पूरी तरह बंद नहीं हुआ है, लेकिन आपको कुछ ज़रूरी कदम उठाने होंगे और सब्र रखना होगा:

-

पहला कदम: पुराने लोन का निपटारा करें:

-

सबसे पहले जिस लोन पर आपने डिफॉल्ट किया है, उसे चुकाने या बैंक के साथ बातचीत करके सेटलमेंट करने की कोशिश करें।

-

बैंक से बात करें, अपनी स्थिति बताएं और बकाया चुकाने का एक रास्ता निकालें। सेटलमेंट करने पर भी आपके क्रेडिट रिपोर्ट में यह दर्ज होगा, लेकिन यह पूरी तरह नज़रअंदाज़ करने से बेहतर है।

-

-

दूसरा कदम: अपना क्रेडिट स्कोर सुधारें:

-

सिर्फ पुराना लोन चुकाना या सेटल करना काफी नहीं है। आपको बैंकों का भरोसा दोबारा जीतना होगा।

-

अगर आपके कोई और लोन या क्रेडिट कार्ड चल रहे हैं, तो उनकी पेमेंट बिलकुल समय पर करें। एक भी दिन की देरी न करें।

-

कोशिश करें कि अपने ऊपर कर्ज़ का बोझ कम रखें।

-

नियमित रूप से अपनी क्रेडिट रिपोर्ट चेक करें और देखें कि स्कोर सुधर रहा है या नहीं।

-

सबसे बड़ा सवाल: नया लोन कब अप्लाई करें?

यह सबसे अहम सवाल है। पुराना लोन डिफॉल्ट होने के तुरंत बाद नए लोन के लिए अप्लाई करने से बचें। इससे आपका आवेदन खारिज होने की संभावना ज़्यादा है।

-

इंतजार करें: पुराने लोन का निपटारा करने के बाद कुछ समय इंतज़ार करें।

-

स्कोर सुधरने दें: इस दौरान, जैसा ऊपर बताया गया है, अपनी वित्तीय आदतें सुधारें और क्रेडिट स्कोर को बेहतर होने दें। इसमें कई महीने या साल भी लग सकते हैं।

-

सही समय: जब आपकी क्रेडिट रिपोर्ट में सुधार दिखने लगे और स्कोर बेहतर हो जाए (आमतौर पर 700-750 से ऊपर एक अच्छा स्कोर माना जाता है, लेकिन डिफॉल्ट के बाद इस स्तर तक पहुंचने में समय लगता है), तब आप नए लोन के लिए सोच सकते हैं।

-

बैंक का भरोसा: बैंक यह देखना चाहेगा कि आपने पुरानी गलती से सबक लिया है और अब आप वित्तीय रूप से ज़्यादा ज़िम्मेदार हैं। एक सुधरा हुआ क्रेडिट स्कोर इसी बात का प्रमाण होता है।

-

एक्सपर्ट की सलाह: अगर आपको पैसों की बहुत ज़्यादा इमरजेंसी नहीं है, तो क्रेडिट स्कोर अच्छा होने के बाद भी तुरंत लोन अप्लाई करने की बजाय थोड़ा और इंतज़ार करें। इस बीच कुछ बचत करें ताकि भविष्य में फिर ऐसी नौबत न आए।

अगर आप लोन डिफॉल्टर रह चुके हैं और नया लोन चाहते हैं, तो रास्ता मुश्किल ज़रूर है, पर नामुमकिन नहीं। पुराने बकाये का निपटारा करें, धैर्य के साथ अपना क्रेडिट स्कोर सुधारें और सही समय आने पर ही नए लोन के लिए अप्लाई करें। थोड़ी मेहनत और सब्र से आप अपनी वित्तीय स्थिति को दोबारा पटरी पर ला सकते हैं।